-

1. Informe de gestión 2021

- 1.1 En dos minutos

- 1.2 Estrategia y creación de valor

- 1.3 Ferrovial en 2021

- 1.4 Riesgos

- 1.5 Gobierno Corporativo

- 1.6 Evolución previsible en 2022

-

Anexo

- Medidas Alternativas de Rendimiento

- Gestión de la Sostenibilidad

- Principios de Reporte

- Taxonomía Europea

- Task Force on Climate Related Disclosures

- Cuadro de mando

- Contenidos del Estado de Información no Financiera

- Indicadores SASB

- Indicadores GRI Standards

- Anexo a Indicadores GRI

- Glosario de términos

- Informe de Verificación

-

2. Cuentas Anuales Consolidadas 2021

- Cuentas Anuales Consolidadas

- Informe de Auditoría

LÍNEAS DE NEGOCIO

Aeropuertos

Aeropuertos contribuyó en -254 millones de euros al resultado por puesta en equivalencia de Ferrovial en 2021, frente a -439 millones de euros de 2020.

- HAH: -238 millones de euros en 2021 (-396 millones en 2020), principalmente debido al impacto del COVID-19. En 2021, Ferrovial no ha integrado la totalidad del resultado negativo de HAH, siguiendo la NIC28 que indica que si la participación en pérdidas de la asociada iguala o excede su participación, se dejará de reconocer su participación en las pérdidas adicionales.

- AGS: -20 millones de euros en 2021 (-51 millones en 2020), Siguiendo la NIC 28, a diciembre de 2021, Ferrovial ha integrado resultados negativos de AGS debido a la aportación de capital adicional realizada en junio de 2021, como parte de la extensión de su deuda (A&E).

En cuanto a las distribuciones a los accionistas:

- HAH: no se permiten dividendos de Heathrow hasta que el RAR se sitúe por debajo de 87,5%. Los dividendos distribuidos en 1T 2020 ascendieron a 100 millones de libras (29 millones de euros para Ferrovial).

- AGS: no ha repartido dividendos en 2021. No se permiten dividendos durante la extensión de su deuda (A&E).

HEATHROW SP (25%, puesta en equivalencia) – Reino Unido

COVID-19 y respuesta de Heathrow

A pesar de que la recuperación de los viajes internacionales se vio dificultada por la variante Ómicron en el 4T, Heathrow registró 19,4 millones de pasajeros en 2021. Si bien Heathrow prevé un aumento de la demanda tras los recientes cambios en las restricciones a los viajes, particularmente en Reino Unido, reconoce las incertidumbres evidentes de la pandemia y el impacto que esta puede tener en la política de viajes y en la confianza de los pasajeros. Heathrow ha tomado medidas para proteger el negocio durante los últimos dos años y mejorar la eficiencia y resiliencia de la organización. Esto proporciona la plataforma para afrontar el futuro con confianza, ya que Heathrow se prepara para centrarse en ganar la recuperación con la sostenibilidad como eje central de sus planes.

La seguridad de los trabajadores y pasajeros sigue siendo la prioridad. El compromiso con el programa de seguridad COVID-19 de Heathrow ha sido reconocido externamente por el Consejo Internacional de Aeropuertos, la CAA y Skytrax.

A pesar de que la base de costes operativos de Heathrow es de aproximadamente un 95% de gastos fijos y semifijos, la rápida reacción para reducir costes a derivado en un ahorro de costes de 870 millones de libras durante 2020 y 2021. Muchos de estos ahorros de costes han sido temporales, incluyendo la reducción de empleados, consolidación de operaciones, reducciones temporales de salarios y regulaciones temporales de empleo (ERTE). En 4T, Heathrow comenzó a incrementar sus costes de nuevo para hacer frente al aumento de la demanda.

Las iniciativas de costes adoptadas en 2020 generaron una reducción de costes del 8,3% en 2021 respecto a 2020 y 27,8% respecto a 2019. Del mismo modo, los planes de inversión en capital siguen contenidos para mantener la posición de efectivo de Heathrow. El capex de Heathrow se redujo en un 31,5% (289 millones de libras en 2021 vs. 422 millones de libras en 2020).

Pese al entorno de mercado más complicado, la confianza y el apoyo constante de los acreedores han permitido que Heathrow haya emitido aproximadamente 1.600 millones de libras de deuda en 2021. Heathrow SP sigue beneficiándose de una sólida posición de liquidez, con aproximadamente 4.000 millones de libras, lo que supone suficiente liquidez para satisfacer todas las obligaciones de pago hasta bien entrado 2025 según la previsión del tráfico en el escenario base, o hasta febrero de 2023 en un caso extremo de cero ingresos.

Tráfico

El número de pasajeros en 2021 cayó un -12,3%. Los viajes estuvieron mayoritariamente restringidos en 1T, sin embargo, el gobierno británico implementó en mayo un sistema “semáforo” para regular el tráfico internacional motivado por los avances en la vacunación. Durante el verano, Heathrow experimentó un crecimiento sostenido de pasajeros conforme más países entraban en la “lista verde” y los residentes de Reino Unido se vacunaban con la pauta completa y podían viajar con menores restricciones. En octubre, el gobierno cambió su sistema “semáforo” por otro basado en la vacunación individual y en noviembre, se retomaron los vuelos a EE.UU. tras 18 meses. Posteriormente, con motivo de la variante Ómicron, el gobierno volvió a introducir algunas restricciones a los viajes.

PyG

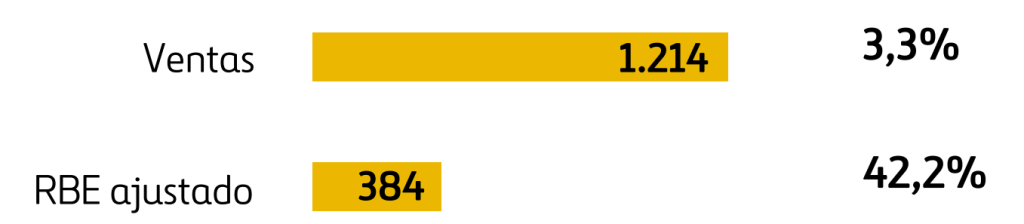

Ventas: +3,3% en 2021, hasta 1.214 millones de libras.

- Aeronáutico: -14,4% frente a 2020. La caída de las ingresos aeronáuticos se debe principalmente al menor número de pasajeros. La rentabilidad máxima admisible de Heathrow para 2021 era de 19,36 libras por pasajero, -18% con respecto a 2020.

- Retail: -7,3% frente a 2020 debido al menor número de pasajeros, aunque en el último trimestre se ha observado una cierta recuperación, ya que la relajación de las restricciones permitió la reapertura de los locales en las Terminales 2, 3 y 5.

- Otros ingresos: +50,7% vs 2020. Otras tasas reguladas aumentaron +151,7% debido al aumento de los ingresos recuperados a través de la Tasa de Recuperación de Costes Aeroportuarios en vigor desde febrero de 2021 y el aumento de precio de otras tasas reguladas, como el equipaje, en el aviso general vigente desde agosto de 2021. Heathrow Express se mantuvo estable, compensando la disminución de pasajeros con una mayor rentabilidad. Ingresos por alquileres disminuyeron -20%, mostrando una relativa resiliencia debido al acuerdo de planes de pago de los alquileres con ciertos operadores.

Contribución a ventas:

Costes operativos ajustados (excluyendo depreciaciones y amortizaciones y excepcionales): -8,3% hasta 830 millones de libras (905 millones de libras en 2020).

El RBE ajustado ascendió +42,2% hasta los 384 millones de libras (270 millones de libras en 2020).

Deuda neta HAH: el coste medio de la deuda externa de Heathrow fue de 3,79%, teniendo en cuenta todas las coberturas por tipo de interés, tipo de cambio e inflación (2,09% en diciembre 2020).

Heathrow SP ha reconfigurado su cartera de swaps y ha garantizado ahorros por intereses en 2021 mientras el tráfico se recupera.

Heathrow se ha desapalancado como consecuencia de la inflación, con un impacto en el RAB (ligado a la inflación) mayor que el efecto sobre la deuda ligada a la inflación, reflejándose en una mejor del ratio de apalancamiento que se reduce del 91,7% al 88,4%.

La tabla superior hace referencia a FGP Topco, sociedad cabecera de HAH.

Ratios financieros: A 31 de diciembre de 2021, Heathrow SP y Heathrow Finance continúan operando dentro de los ratios financieros exigidos.

A 31 de diciembre de 2021, tuvieron lugar los acontecimientos de previsión y ejecución en relación con los ratios ICR de deuda senior y junior correspondientes al ejercicio financiero cerrado a 31 de diciembre de 2020. En consecuencia, se suspendió el reparto de dividendos en Heathrow SP y esto no perjudicará a los acreedores de Heathrow SP. En agosto, los acreedores de Heathrow Finance aprobaron una dispensa del covenant ICR para el período que finaliza el 31 de diciembre de 2021.

Heathrow cuenta con suficiente liquidez para satisfacer todas las necesidades previstas hasta, al menos, febrero de 2023 en un escenario hipotético extremo de ausencia de ingresos, o hasta bien entrado el año 2025 en su previsión de tráfico. Esta posición de liquidez considera 2.625 millones de libras en efectivo, así como la deuda no dispuesta y la liquidez en Heathrow Finance plc a 31 de diciembre de 2021.

Regulatory Asset Base (RAB): a 31 de diciembre de 2021, el RAB alcanzó los 17,474 millones de libras (16.492 millones en diciembre de 2020).

La descarbonización del sector de la aviación continúa siendo una prioridad clave del plan de crecimiento sostenible de Heathrow.

La descarbonización del sector de la aviación continúa siendo una prioridad clave del plan de crecimiento sostenible de Heathrow.

En febrero de 2022, Heathrow publicó una actualización de su plan de sostenibilidad Heathrow 2.0. El plan establece una dirección clara para la empresa hasta 2030 y más allá, dónde reducirá las emisiones y cómo prevé hacerlo. Heathrow establece cómo colaborará e influirá en otros cuando no controle directamente las emisiones.

En 2021, todo el sector de la aviación a nivel mundial se comprometió a alcanzar el objetivo de cero emisiones netas en 2050. Este compromiso se alineará al objetivo del Acuerdo de París de que el calentamiento global no supere los 1,5 °C.

En el próximo periodo regulatorio, Heathrow ha incluido 188 millones de libras de inversión en mejoras de carbono y sostenibilidad en el plan de negocio, lo que le permitirá realizar los proyectos esenciales hasta 2026 que le mantendrán en la senda de alcanzar sus objetivos de cero emisiones netas en el aire y en la tierra para 2030.

Tras la primera entrega de SAF en el suministro principal de combustible de Heathrow en junio, salió un ‘vuelo perfecto’ que utilizó SAF desde Heathrow hasta Glasgow en septiembre y se llevaron a cabo más entregas de SAF mediante la colaboración entre compañías aéreas y de combustible, incluso durante la COP26, cuando todos los vuelos de British Airways entre Heathrow y los aeropuertos escoceses se abastecieron con una mezcla de SAF.

A partir de 2022, las tasas de aterrizaje de Heathrow incluirán un nuevo incentivo financiero para las aerolíneas, con el fin de que el SAF sea más asequible para ellas. El incentivo apoyará el 0,5% de la mezcla de SAF en Heathrow en su primer año, y aumentará progresivamente en los años siguientes. Será un complemento de la nueva política de Jet Zero que el Gobierno británico tiene previsto introducir.

A través del socio de Heathrow, CHOOOSE, se ofreció a las empresas y a los pasajeros la posibilidad de comprar SAF. Los clientes pueden optar por compensar sus vuelos pagando el SAF que se utiliza en los vuelos programados existentes. Heathrow es el primer aeropuerto del Reino Unido que ofrece a los pasajeros esta oportunidad.

Principales avances en regulación

Las Propuestas Iniciales de la CAA para H7 – El 19 de octubre de 2021, la CAA publicó sus propuestas iniciales para el período H7, estableciendo las siguientes directrices para el control de precios:

- Un rango de previsiones de costes y ventas que suponen una estimación de tarifa en el H7 de 34,40 libras en el cuartil superior (precios 2020) y de 24,50 libras en el cuartil inferior (precios 2020).

- Tres posibles planes de inversión que oscilan entre 1.600 millones de libras y 3.000 millones de libras.

- Un rango del WACC antes de impuestos de entre el 7,09% y el 4,38%.

- La aplicación del ajuste de RAB de 300 millones de libras establecido en la decisión de abril de 2021 de la CAA.

- Un nuevo mecanismo de distribución del riesgo de tráfico y mecanismos para hacer frente al riesgo asimétrico y a la incertidumbre de costes.

- Propuestas para un marco de eficiencia del capital ex-ante con un incentivo de entre el 20% y el 30%.

- Un marco de calidad del servicio basado en resultados

Respuesta de Heathrow y segunda actualización del RBP: Heathrow presentó su respuesta a las Propuestas Iniciales de la CAA el 17 de diciembre. Junto con la respuesta, también presentó la segunda actualización del Plan de Negocio Revisado (RBP) de diciembre de 2020.

En la respuesta y en la segunda actualización del RBP, Heathrow expone sus respuestas a las propuestas de la CAA y a las previsiones de los bloques del H7 y proporcionó su visión actualizada de los volúmenes de pasajeros y las previsiones de costes e ingresos para el periodo H7. Las principales actualizaciones incluyen:

- Una tarifa del H7 de 41,95 GBP (2018p) que refleja las nuevas previsiones de opex, ingresos comerciales y una previsión revisada de pasajeros de 317,1 millones durante el periodo H7;

- Oportunidad de reducir la tasa a 34 libras si la CAA permite el diferimiento de la depreciación regulatoria más allá del H7 proporcionando un ajuste completo en el RAB;

- Un WACC antes de impuestos del 8,5%;

- Un plan de inversión de 4.100 millones de libras (2018p), que permite a Heathrow invertir en programas clave como el Cumplimiento de la Seguridad Regulada, la renovación del sistema de equipajes de la Terminal 2, descarbonización y sostenibilidad;

- Un ajuste completo del RAB de 2.500 millones de libras para aplicar plenamente el marco regulador de la CAA tras el impacto del COVID-19;

- Propuesta de cambios en el mecanismo de reparto de riesgos de la CAA para garantizar que refleje el riesgo de ingresos comerciales inherente al single till;

La CAA continuará con su proceso H7 a lo largo de 2022, estando previsto que se aplique el control de precios H7 en el verano de 2022. La fase siguiente del proceso es la publicación de las Propuestas Finales de la CAA, prevista actualmente para 2T 2022.

Tasas aeroportuarias de 2022: El 22 de diciembre, la CAA publicó sus modificaciones de licencia para establecer un límite de precio provisional de 30,19 libras (2022, IPC) para 2022. Este límite de precios estará en vigor hasta que se publique la decisión final de la CAA sobre el H7. La CAA ha declarado que realizará un cálculo real para determinar la diferencia entre este límite de retención provisional y la decisión final del H7.

Expansión de Heathrow

La pandemia ha obligado a Heathrow a poner en pausa sus planes de expansión. Dicho esto, la crisis ha mostrado la demanda retenida que existe por parte de las aerolíneas para volar desde Heathrow, así como la importancia crítica de Heathrow para las rutas comerciales del Reino Unido y el riesgo que supone para la economía del país de depender de otros aeropuertos europeos, que pueden cerrar sus fronteras de un día para otro. Heathrow revisará sus planes de expansión durante el próximo año.

Brexit

Tras la salida de Reino Unido de la UE el 1 de enero de 2021, los vuelos pueden continuar sin interrupción entre Reino Unido y la UE. En lo relativo a las fronteras, el modelo operativo de fronteras de Reino Unido establece un enfoque por fases para las mercancías con el objetivo de limitar las alteraciones inmediatas en la frontera del país. Heathrow está trabajando con el Gobierno para cumplir su objetivo de «una frontera de primer nivel para personas y mercancías». Como mayor puerto del Reino Unido por su valor y por ser el único aeropuerto central, Heathrow tiene un papel esencial a la hora de ayudar al Gobierno a hacer realidad la » Gran Bretaña Global».

Previsión

A pesar de un comienzo de año ligeramente más lento debido al impacto de la variante ómicron, Heathrow mantiene su previsión de 45,5 millones de pasajeros para 2022. La previsión de la evolución del RBE ajustado en 2022 se mantiene en línea con la estimación revisada que se publicó en la actualización del Investor Report el 28 de enero de 2022. Heathrow seguirá haciendo un estrecho seguimiento del número de pasajeros y proporcionará un dato actualizado en sus resultados del 1T el próximo mes abril.

Heathrow no prevé ningún incumplimiento de covenants en 2022 con las previsiones de tráfico actuales. Dado el grado de incertidumbre en torno a la recuperación del tráfico, junto con la incertidumbre sobre la decisión final de la CAA con respecto a las tarifas para el periodo regulatorio H7, Heathrow también se ha planteado un escenario pesimista grave, pero plausible, que modeliza la tarifa provisional para 2022 junto con la tarifa para el H7 en el punto más bajo del rango propuesto por la CAA. A pesar de que este escenario se considera improbable, una reducción de pasajeros por encima de 8 millones bajo este escenario pesimista pero plausible, se estima que ría lugar a un incumplimiento de covenant ICR en ADIF2 en diciembre de 2022. Esta incertidumbre refleja la existencia de una incertidumbre material.

AGS (50%, puesta en equivalencia) - Reino Unido

Respuesta de AGS al COVID-19: Los aeropuertos de AGS continúan afectados significativamente por la disrupción sin precedentes del tráfico aéreo debido a la propagación de la pandemia del COVID-19 en marzo 2020 y sus subsecuentes repuntes de nuevas variantes de COVID-19 en 2021, aunque estas restricciones se fueron relajando a medida que incrementaba el ratio de vacunación en 2S 2021. El tráfico descendió un -89% en 1T 2021 frente a 1T 2020, mientras que el tráfico en los tres últimos trimestres de 2021 mejoró un +173% frente al mismo periodo de 2020. El objetivo principal de AGS durante estas circunstancias ha sido garantizar la salud y seguridad de todos sus empleados, socios comerciales y pasajeros. Los aeropuertos de AGS han llevado a cabo un número de medidas sanitarias para asegurar un entorno seguro en los tres aeropuertos.

AGS Airports gestionó sus costes para poder afrontarla situación de pandemia actual, con medidas como:

- Rediseño de la organización

- Adopción del esquema de bajas temporales del gobierno en relación con los empleados y los subcontratados.

- Dispensa de las tasas (waiver) ratificada por el Parlamento escocés (Aberdeen y Glasgow).

- Renegociaciones de contratos y ahorros relacionados con el volumen de pasajeros.

- Eliminación de todos los gastos no esenciales

Los gastos de capital han sido diferidos o cancelados, con la excepción de los gastos en seguridad y cumplimiento.

Compromisos financieros: En junio de 2021, AGS completó la negociación relativa a la extensión de la deuda con la aprobación por unanimidad de todos los prestamistas. Bajo este acuerdo, la deuda de AGS tendrá su vencimiento en junio de 2024.

Como parte del acuerdo de extensión de la deuda (A&E), los accionistas de AGS se comprometen a una inyección neta de 70 millones de libras en AGS (35 millones de libras de Ferrovial), con un compromiso adicional de 30 millones de libras (cifras al 100%). En 2021, no se ha necesitado hacer más uso del capital comprometido.

Tráfico: el número de pasajeros creció un +6,2% (3,5 millones de pasajeros) gracias al mayor rendimiento en Aberdeen y Glasgow, parcialmente compensado por el menor rendimiento en Southampton como resultado de la suspensión de varias rutas y la quiebra de Flybe en 1T 2020. El tráfico de Aberdeen ha mostrado mayor resiliencia al COVID-19 que otros aeropuertos en Reino Unido debido a los pasajeros relacionados con el sector Oil & Gas.

Ventas se incrementaron un +22,5%, hasta los 87 millones de libras, gracias a los mejores resultados de los tres últimos trimestres de 2021, particularmente a los mayores ingresos comerciales, derivados de la reapertura de los locales comerciales para satisfacer la demanda de los pasajeros, y a otros ingresos, principalmente en concepto de pruebas del COVID-19. Los gastos operativos (opex) aumentaron un 5,4% debido principalmente a los costes de las pruebas del COVID-19, compensados a nivel de RBE con los ingresos de las pruebas de Covid antes mencionados y la finalización en septiembre de 2021 del plan de expedientes de regulación temporal de empleo. El aumento de los volúmenes se compensó parcialmente mediante la puesta en marcha de iniciativas de reducción de gastos operativos. El RBE ajustado fue de -6 millones de libras (+66,7% frente a 2020).

Tras el A&E concluido con éxito en junio, la posición de tesorería, incluyendo la Cuenta de Reserva para el Servicio de la Deuda, ascendía a 39 millones de libras a 31 de diciembre de 2021.

La deuda neta bancaria de AGS alcanzó 716 millones de libras a 31 de diciembre de 2021.