* RBE excluye la contribución de los proyectos pero incluye el RBE de Servicios

VENCIMIENTOS DE DEUDA (millones de euros)

776

5

304

2.140

2022*

2023

2024

> 2025

(*) En 2022, la deuda ex-proyectos de infraestructuras incluye ECP (Euro Commercial Paper) con saldo contable restante a 31 de diciembre de 2021 de 250 millones de euros con un tipo medio de -0,47%.

RATING

Standard & Poor’s

BBB / stable

Fitch Ratings

BBB / stable

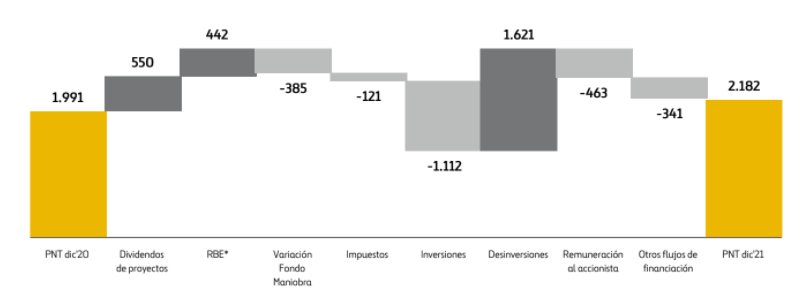

Posición neta de tesorería (PNT) excluyendo proyectos de infraestructura: alcanzó los 2.182 millones de euros en diciembre de 2021 frente a 1.191 millones de euros en diciembre 2020. Los principales factores de este cambio han sido:

Dividendos de proyectos:550 millones de euros frente a 458 millones de euros en 2020, apoyado en la distribución de mayores dividendos de los principales activos. Los dividendos de autopistas alcanzaron 469 millones de euros (340 millones de euros en 2020), incluyendo 164 millones de euros de 407 ETR, 53 millones de euros de NTE y 167 millones de euros de LBJ, que incluyen los dividendos extraordinarios tras su proceso de refinanciación. Los dividendos de aeropuertos alcanzaron 3 millones de euros del contrato de mantenimiento del aeropuerto de Doha (29 millones de euros de Heathrow en 2020). Dividendos de Servicios de 43 millones de euros en 2021 (87 millones de euros en 2020), incluyendo 22 millones de euros del contrato de mantenimiento de Murcia y 10 millones de euros de varios proyectos en Amey.

RBE: 442 millones de euros (frente a 458 millones de euros en 2020) que incluye 318 millones de euros de Servicios.

La evolución del fondo de maniobra se situó en -385 millones de euros en 2021 (49 millones de euros en 2020), incluyendo -83 millones de euros de la aplicación (salida de caja), a diciembre de 2021, de la provisión de Construcción registrada en 1T 2019. El fondo de maniobra de Construcción se situó en -254 millones de euros excluyendo provisiones (-80 millones de euros en 2020) mostrando la evolución negativa del fondo de maniobra de Budimex por los trabajos facturados por adelantado y la devolución de anticipos. El fondo de maniobra negativo de Servicios (-120 millones de euros vs. 207 millones de euros en 2020) estuvo motivado principalmente por periodos de pago a proveedores más cortos e impuestos diferidos de 2020 derivados de las medidas del COVID-19, pagados en 2021.

La inversión neta alcanzó 509 millones de euros en 2021 frente a 215 millones de euros en 2020. Las inversiones alcanzaron -1.112 millones de euros (-286 millones de euros en 2020), entre los que destacan los 463 millones de euros invertidos en el proyecto I-66 Managed Lanes, incluidos el capital invertido del proyecto y la compra de participación adicional, junto con la adquisición de una participación del 24,86% en la empresa india IRB (369 millones de euros). Las desinversiones alcanzaron 1.621 millones de euros en 2021 (501 millones de euros en 2020), principalmente relacionados con la desinversión de la división Servicios Medioambientales (1.032 millones de euros), la venta de activos no estratégicos en Construcción (529 millones de euros), incluyendo Budimex Real Estate, URBICSA, Figueras, Nalanda y SCC, Reciclado de áridos de Webber, junto con la venta de la autopista Norte Litoral (47 millones de euros).

Remuneración al accionista: -463 millones de euros en 2021 (-377 millones de euros en 2020), incluyendo -31 millones de euros del dividendo flexible y -432 millones de euros de compra de acciones, que comprende el programa de recompra de acciones de 2021 y la compra de autocartera discrecional aprobada en octubre 2021.

Otros flujos de financiación: incluye otros movimientos menores de caja, como el impacto en tipo de cambio (-5 millones de euros), principalmente en dólares debido a los pagos adelantados en Construcción para pagar gastos en dicha moneda y la posición neta de caja mantenida por el negocio inmobiliario de Budimex (110 millones de euros) y Servicios Medioambiental (140 millones de euros) hasta su venta.

La posición neta de tesorería al cierre de diciembre (2.182 millones de euros) incluye la caja neta de Servicios (107 millones de euros).